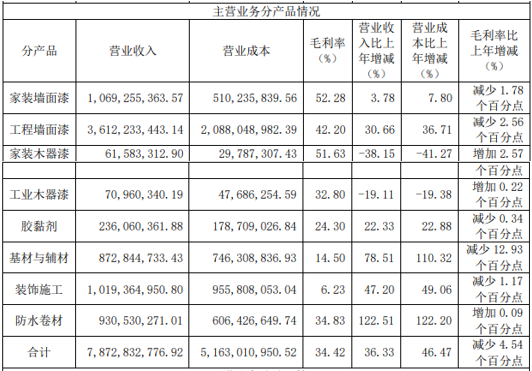

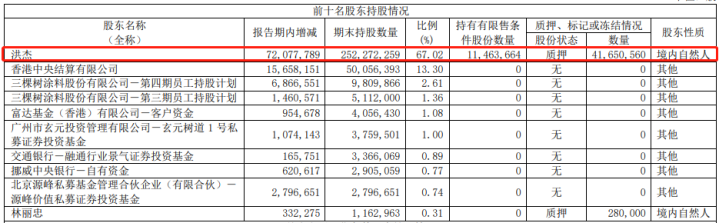

三棵樹的虛假繁榮:應收賬款占八成,壞賬準備以億為單位發表時間:2021-09-24 16:27 若論地產后周期,哪個公司在資本市場混得最好,恐怕非三棵樹莫屬。 自2018年下半年起,三棵樹無疑是地產后周期中最靚的仔,憑借承載地產后周期東風,應頭部聚攏加速浪潮,短短三年內,三棵樹股價已經翻了接近10倍。 三年前,那個僅有不到百億市值的小子,如今總市值已壯大至近600億元。 能夠取得如此成就,靠化緣自然是化不來的,更多取決于三棵樹一路逆勢狂奔的經營業績。 以2020年為例,據中國涂料工業協會統計,2020年全年涂料行業主營業務收入為3054.34億元,同比下降2.8%;利潤總額為245.97億元,同比僅增長5.5%。 反觀同時期的三棵樹,則克服了行業帶來的不利影響,2020年實現營業收入82億元,同比增長37.31%;凈利潤5.02億元,同比增長23.55%。良好的業績體現,給公司發展奠定了堅實的基礎。 然自古以來儒家便流傳下來,“順勢者昌,逆勢者亡”的警示。走到今天,三棵樹的巨大風險已若隱若現。 逆勢瘋狂擴張 眼下我國涂料市場競爭較為激烈,全國百強涂料企業市占率僅約三成,市場集中度較低,但這并不影響三棵樹的逆勢崛起。 據了解,三棵樹創立于2002年,公司主營業務為建筑涂料(墻面涂料)、木器涂料及保溫一體化板、防水材料、地坪材料、基輔材的研發、生產和銷售。 公司墻面涂料可分為面向以家庭消費者為主的家裝墻面涂料和面向以地產公司、建筑工程公司等企業為主的工程墻面涂料。截至2020年底,家裝墻面漆、工程墻面漆合計對公司營收貢獻比高達57.08%。  由此不難看出,三棵樹與地產行業息息相關。不過即便在地產后周期各房企投資集體放緩的環境,也并未能阻擋三棵樹的擴張之路。 自2016年成功登陸資本市場,打通融資難關解決資金糧草補給后,三棵樹的野心昭然若揭。公司于2017年發布五年發展戰略規劃表明,力爭3-5年成為全球十大涂料品牌,5-10年成為全球涂料領導品牌,2018-2022年銷售收入復合增長率不低于30%。 很快,三棵樹迎來了一輪瘋狂的擴產周期。2017-2020年,三棵樹在建工程金額分別為1.38億元、2.52億元、3.74億元、7.76億元;同比增長分別為-11.15%、83.31%、48.42%、107.15%,整體呈一路高增勢態。 在擴張途中,三棵樹涂料銷量亦不斷增長。2018年為45.29萬噸,到2020年已增長至96.06萬噸。梳理發現,目前三棵樹營收也已從2018年的35.84億元增長至2020年的82億元,近三年年均營收復合增長率高達31.77%。 然而,在快速發展的同時,不出意外,三棵樹早早埋下了暗雷。 應收款虛高,疑似虛假繁榮 7月31日,三棵樹公布半年報。報告期內,公司實現營業收入46.8億,同比增長80.51%,營收繼續保持快速增長。 不過,公司出現了明顯的增收不增利現象。報告期內,公司實現凈利潤1.13億,同比增長僅3.92%。且半年度扣非凈利潤僅1246.7萬,同比下降了81.73%。 查閱公司資產負債表可以發現,公司應收票據及應收賬款合計為38.45億元,占當期銷售收入百分比高達82%。顯而易見,三棵樹單方面營收數據表現靚麗,更多或是靠賒銷實現的。 針對應收賬款回收風險,公司表示,主要是受工程墻面涂料銷售收入金額持續增長影響。產品的客戶主要為大型房地產開發商,單一客戶采購規模較大。如果該類客戶受房地產行業波動出現經營困難,公司將面臨應收賬款無法及時回收的風險,對公司業績產生不利影響。 對此,公司的應對措施是,壞賬準備余額常以億為單位。中報顯示,公司應收賬款壞賬準備余額高達2.37億元。此外,對于每期計提的巨額壞賬,鮮少有發現在下期被收回或轉回的。 事實上,在三棵樹瘋狂擴張的近幾年,公司應收票據及應收賬款的暗雷一直在不斷加深。2017-2021年上半年,公司應收票據及應收賬款分別為5.77億元、9.84億元、19.25億元、34.66億元、38.46億元,占當期銷售收入百分比分別為22.04%、27.45%、32.23%、42.26%、82.11%。 歷年來,公司營收增速遠低于應收票據及應收賬款的增速,同樣顯得疑云重重。2017-2021年上半年,公司應收票據及應收賬款同比增速分別為38.06%、70.43%、95.64%、80.06%、62.17%,幾乎每年都遠高于同期公司的營收同比增速34.45%、36.82%、66.64%、37.31%、80.51%。 不難看出,由于應收款虛高,三棵樹此前靚麗的業績表現,似乎更像是虛假繁榮。 根據CPA審計原則,在財務審計中,可將銷售收入變動幅度與應收賬款等項目的變動幅度進行比較,用于發掘公司通過虛假銷售做高營收利潤的舞弊風險。 據此推算,應收款異常虛高的三棵樹,財務舞弊風險似乎并不小。即便公司應收款較高,是受工程墻面涂料銷售收入金額持續擴大所致,但占收入八成的應收款,合理在何方? 與下游相似且上市公司較多的家具賽道為參考,根據同花順問財數據顯示,在30家上市公司中,2020年無一家上市公司應收票據及應收賬款占銷售收入百分比高于80%的情形,最高僅56.79%。 此外,公司的存貨也體現出了激增。2021年中報,公司存貨較2020年中報大增109.54%至7.78億元,存貨和應收款的持續高增,盡情顯示出了公司銷售端的頹勢。 資金鏈緊繃 與此同時,公司資產負債率持續走高,也蘊含著較大風險。 財報數據顯示,2017~2021年上半年,三棵樹的資產負債率分別為46.44%、57.82%、67.64%、70.83%、76.14%,整體呈現gao增趨勢。 一邊是賒銷成癮,大量資金難以在短時間內收回,大多被下游房企占用,另一邊則是資產負債率不斷走高。顯而易見,三棵樹的資金壓力十分巨大。 值得注意的是,任何一家房企從跨進千億俱樂部的繁華容貌到轟然倒下,都離不開資金的短缺。未來三棵樹將何去何從,無疑充滿未知。 缺錢的似乎并不止于三棵樹,公司的大股東洪杰先生,好像也有些缺錢。截至2021年中報,洪杰先生已將約4160萬股三棵樹的股份進行質押,質押占其直接持股比16.51%。  在疑似資金短缺之際,另有逾期大軍正在對三棵樹傷口撒鹽。 在近日“擬非公開發行股票募集資金37億元”回復證監會的反饋意見中,三棵樹坦言2021年第一季度,因個別大型地產商資金周轉困難,公司應收票據開始出現了逾期情形。截至2021年3月末,公司應收票據逾期金額共計5363.72萬元。 當八成銷售收入均是應收款,隨之壞賬風險又迎面而來,或許也是時候警惕三棵樹暗藏的巨大投資風險了 |